目 錄

第一部分 大余縣人民檢察院概況

一、部門主要職責

二、部門基本情況

第二部分 2018年度部門決算表

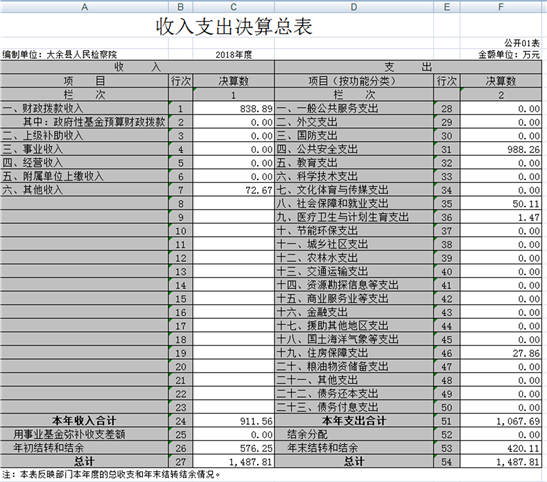

一、收入支出決算總表

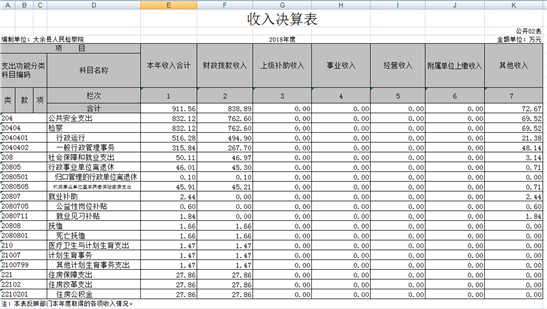

二、收入決算表

三、支出決算表

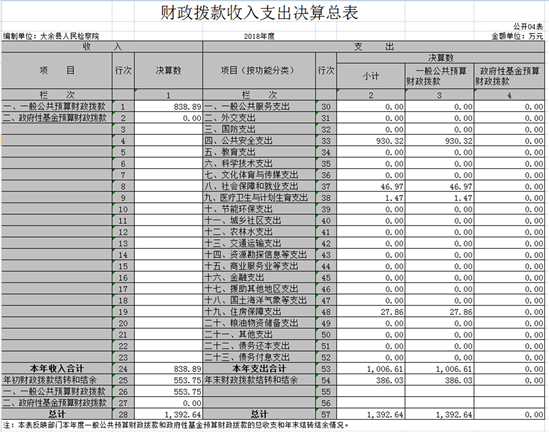

四、財政撥款收入支出決算總表

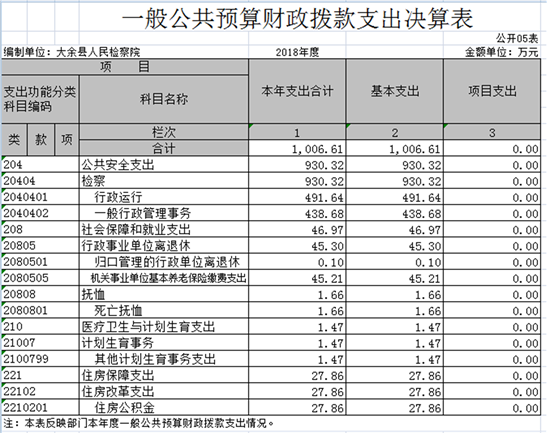

五、一般公共預算財政撥款支出決算表

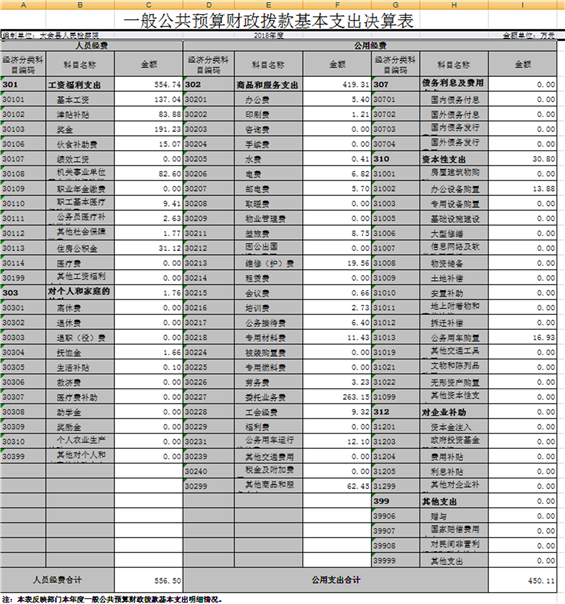

六、一般公共預算財政撥款基本支出決算表

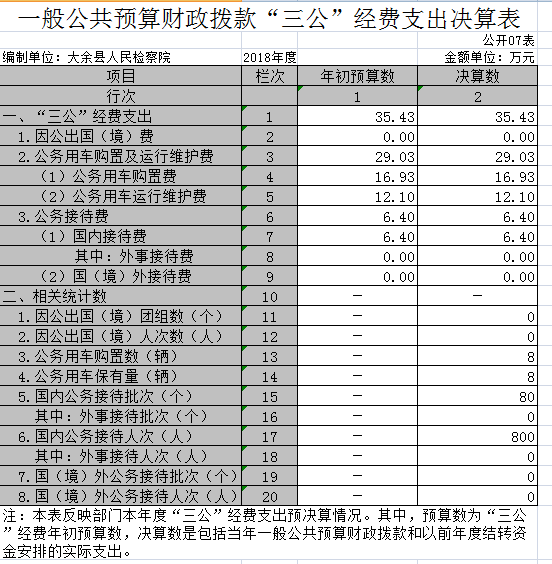

七、一般公共預算財政撥款“三公”經費支出決算表

八、政府性基金預算財政撥款收入支出決算表

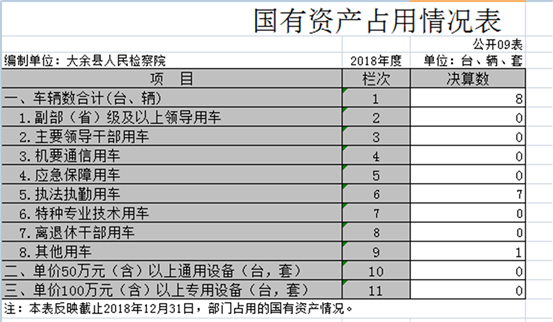

九、國有資產占用情況表

第三部分 2018年度部門決算情況說明

一、收入決算情況說明

二、支出決算情況說明

三、財政撥款支出決算情況說明

四、一般公共預算財政撥款基本支出決算情況說明

五、一般公共預算財政撥款“三公”經費支出決算情況說明

六、機關運行經費支出情況說明

七、政府采購支出情況說明

八、國有資產占用情況說明

九、預算績效情況說明

第四部分 名詞解釋

第一部分 大余縣人民檢察院概況

一、部門主要職能

對于危害國家安全案、危害公共安全案、侵犯公民人身權利民主權利案和其他重大犯罪案件,行使檢察權;對于公安機關偵查的案件進行審查,決定是否逮捕、起訴或者不起訴;對于刑事案件提起公訴、支持公訴;對于公安機關、人民法院和監獄、看守所的活動是否合法,進行監督;對法院生效的民事行政裁判進行監督;對行政機關的履職進行監督;對公益訴訟案件的調查、起訴;對生態檢察案件的審查逮捕,提起公訴。

二、部門基本情況

納入本套部門決算匯編范圍的單位共1個,即大余縣人民檢察院。

我院2018年年末編制人數40人(其中2018年轉隸編制數為11個);年末實有人數36人,其中在職人員36人,退休人員19人。

第二部分 2018年度部門決算表

第三部分 2018年度部門決算情況說明

一、收入決算情況說明

我院2018年度收入總計1487.81萬元,其中年初結轉和結余576.25萬元,較2017年增加128.01萬元,增長9.41%,本年收入合計911.56萬元,較2017年減少212.8萬元,下降18.93%。主要原因是:因縣財政資金緊張,導致部分工作經費未及時下撥。

本年收入的具體構成為:財政撥款收入838.89萬元,占92.03%;其他收入72.67萬元,占7.97%。

二、支出決算情況說明

我院2018年度支出總計1487.81萬元,其中本年支出合計1067.69萬元,較2017年增加284.14萬元,增長36.26%,主要原因:一是司法體制改革,員額制檢察官和輔助人員的工資福利有所增長;二是創文、扶貧等中心工作支出增長。年末結轉和結余420.11萬元,較2017年減少156.14萬元,減少27.09%。主要原因:一是因縣財政資金緊張,部分上級轉移支付資金未及時下撥,導致相關費用尚未支付;二是我院未成年人法制教育基地、黨建文化教育基地和院史陳列室工程未完工,尚未付款。

本年支出的具體構成為:基本支出1067.69萬元,占100%。

三、財政撥款支出決算情況說明

我院2018年度財政撥款支出年初預算數為1006.61萬元,決算數為1006.61萬元,完成年初預算的100%,主要原因是嚴格按照年度預算執行。其中:

(一)公共安全支出年初預算數為930.32萬元,決算數為930.32萬元,完成年初預算的100%;

(二)社會保障和就業支出年初預算數為46.97萬元,決算數為46.97萬元,完成年初預算的100%;

(三)醫療衛生與計劃生育支出年初預算數為1.47萬元,決算數為1.47萬元,完成年初預算的100%;

(四)住房保障支出年初預算數為27.86萬元,決算數為27.86萬元,完成年初預算的100%。

四、一般公共預算財政撥款基本支出決算情況說明

我院2018年度一般公共預算財政撥款基本支出1006.61萬元,其中:

(一)工資福利支出554.74萬元,較2017年增加7.38萬元,增長1.34%,主要原因是因司法體制改革,員額制檢察官和輔助人員的工資有所增加。

(二)商品和服務支出419.31萬元,較2017年增加229.11萬元,增長120.46%,主要原因是創文、扶貧等中心工作支出費用有所增加。

(三)對個人和家庭補助支出1.76萬元,較2017年減少26.71萬元,下降93.82%,主要原因是退休人員工資轉由社保發放,其經費劃出我院核算范圍。

(四)資本性支出30.8萬元,較2017年增加13.27萬元,增長75.7%,主要原因是固定資產自然損耗,重新采購部分固定資產。

五、一般公共預算財政撥款“三公”經費支出決算情況說明

我院2018年度一般公共預算財政撥款“三公”經費支出年初預算數為35.43萬元,決算數為35.43萬元,完成預算的100%,決算數較2017年減少8.07萬元,下降18.6%,其中:

(一)因公出國(境)支出年初預算數為0萬元,決算數為 0 萬元。

(二)公務接待費支出年初預算數為15.5萬元,決算數為6.4萬元,決算數較2017年增加減少8.74萬元,下降57.73%。決算數較上年數減少的主要原因是加強經費管理,規范公務接待,嚴格執行中央八項規定要求。

(三)公務用車購置及運行維護費支出年初預算數為42.5萬元,決算數為29.03萬元,完成預算的68.31%。其中公務用車購置年初預算數為18萬元,決算數為16.93萬元,完成預算的94.05%;公務用車運行維護費支出年初預算數為24.5萬元,決算數為12.1萬元,完成預算的49.39%;決算數較2017年減少11.99萬元,下降49.77%。決算數較年初預算數減少的主要原因:一是司法體制改革,我院有9名干警轉隸到紀委監察委,執法執勤車輛使用率有所下降。二是我院有一臺執法執勤車報廢,重新購置了一臺新車,維修保養費用也有所下降。

六、機關運行經費支出情況說明

我院2018年度機關運行經費支出419.31萬元(與部門決算中行政單位和參照公務員法管理事業單位一般公共預算財政撥款基本支出中公用經費之和保持一致),完成年初預算的100%。

七、政府采購支出情況說明

經在中國政府采購網查詢,我院2018年度政府采購支出總額0萬元。

八、國有資產占用情況說明。

截止2018年12月31日,我院共有車輛8輛,均為執法執勤用車。

九、預算績效情況說明

根據預算績效管理要求,我院組織對2018年度一般公共預算項目支出全面開展績效自評,其中,一級項目0個,二級項目零個,共涉及資金0萬元,占一般公共預算項目支出總額的0%。組織對2018年度零個政府性基金預算項目支出開展績效自評,共涉及資金0萬元,占政府性基金預算項目支出總額的 0%。

我院開展整體支出績效評價,涉及一般公共預算支出1006.61萬元,政府性基金預算支出0萬元。

2018年整體支出績效評價指標體系評分表

|

一級指標 |

二級指標 |

三級指標 |

四級指標 |

評分標準 |

評分依據及簡要說明 |

得分 |

|

履職效能(35分) |

工作目標(5分) |

目標設定(4分) |

目標依據充分性(2分) |

①是否依據法律法規、社會經濟發展的總體規劃設定;②是否符合部門“三定”方案確定的部門工作職責;③是否符合部門制定的中長期規劃及年度工作計劃;④是否具有科學性和前瞻性。每項達到目標值得0.5分。 |

目標依據符合各項目標值 |

2 |

|

工作目標合理性(2分) |

①是否符合客觀實際是否可實現、可完成;②是否將部門整體的工作目標細化分解,使其為可衡量、可比較。每項達到目標值得1分。 |

目標可實現、可完成、可衡量、可比較 |

2 |

|||

|

目標管理(1分) |

目標管理有效性(1分) |

①是否有對目標進行責任分解的相關工作機制;②目標管理工作機制是否科學、合理,是否能有效保障目標執行和落地。每項達到目標值得0.5分。 |

目標管理有效 |

1 |

||

|

整體工作(15分) |

整體工作完成(15分) |

總體工作完成率(15分) |

總體工作完成率=單位年度工作要點已完成的數量/單位年度工作要點工作總數量;得分=指標實際完成值×15。 |

工作完成率95%以上 |

14 |

|

|

重點工作(15分) |

|

|

|

|

15 |

|

|

|

|

|

|

|

||

|

管理效率(52分) |

預算管理(25分) |

預算編制(6分) |

預算編制完整性(4分) |

①收入預算編制是否足額,是否將所有部門預算收入全部編入收入預算;②支出預算編制是否科學,是否是按人員經費按標準、日常公用經費按定額、專項經費按項目分別編制。③是否所有財政性資金及其配套資金采購貨物、工程和服務支出編制了政府采購預算。④三公經費預算編制只減不增。每項達到目標值得1分。 |

預算編制完整,全部達標 |

4 |

|

預算科目設置合理性(2分) |

①功能科目編制是否科學合理,編制到“項”;②經濟科目的編制是否科學合理,編排至“款”。每項達到目標值得1分。 |

預算科目設置合理 |

2 |

|||

|

預算執行(16分) |

預算執行率(12分) |

預算執行率=(預算執行數/預算數)×100%。得分=指標實際完成值×12。其中,預算執行數指部門本年度實際執行的預算數;預算數指財政部門批復的本年度部門的預算數。 |

預算執行率100% |

12 |

||

|

預算調整率(2分) |

預算調整率=(預算調整數/預算數)×100%。得分=指標實際完成值×2。預算調整數:部門在本年度內涉及預算的追加、追減或結構調整的資金總和(因落實國家政策、發生不可抗力、上級部門或本級黨委政府臨時交辦而產生的調整除外)。比率等于0,得滿分;比率在0%-10%之間的,得1.5分;比率在10%-20%之間的,得1分;比率在20%-30%之間的,得0.5分;比率大于30%,得0分。 |

預算調整率8% |

1.5 |

|||

|

結轉結余變動率(2分) |

結轉結余變動率=[(本年度累計結轉結余資金總額-上年度累計結轉結余資金總額)/上年度累計結轉結余資金總額]×100%;比率小于等于0,得2分;比率大于0,得0分。 |

結轉結余變動率〈0 |

2 |

|||

|

部門決算(1分) |

部門決算編報質量(1分) |

①是否按照相關編審要求報送;②部門決算編報的單位范圍和資金范圍是否符合相關要求。每項達到目標值得0.5分。 |

符合各項要求 |

1 |

||

|

預算改革(2分) |

三年滾動財政規劃(1分) |

按文件規定編制了本部門(單位)中期財政規劃得1分。 |

是 |

1 |

||

|

政府部門財務報告(1分) |

按文件規定編制了政府部門財務報告得1分。 |

是 |

1 |

|||

|

收支管理(5分) |

收入管理(2分) |

收入管理規范性(2分) |

財政撥款收入、事業收入、上級補助收入、下屬單位上繳收入、經營收入及其他收入管理是否符合財務規定。達到目標值得2分。 |

符合財務規定 |

2 |

|

|

支出管理(3分) |

支出管理規范性(2分) |

基本支出和項目支出是否符合財務規定及相關制度辦法的有關規定。達到目標值得2分。 |

符合相關規定 |

2 |

||

|

重點支出結構合理性(1分) |

重點項目支出是否合理(重點支出保障率=(重點項目支出/項目總支出)×100%);得分=指標實際完成值×1。 |

重點支出保障率100% |

1 |

|||

|

管理效率(52分) |

財務管理(6分) |

制度完備(1.5分) |

財務管理制度的完備性(1.5分) |

①資金的撥付和使用是否有比較完整的審批程序和手續;②財務核算符合財經法規和財務管理制度及專項資金管理有關規定;③部門基礎數據信息和會計信息資料的真實性、完整性、準確性,能否對預算管理工作起到很好的支撐作用。每項達到目標值得0.5分。 |

財務管理制度完備 |

1.5 |

|

采購管理(2分) |

政府采購執行率(2分) |

政府采購執行率=(實際政府采購金額/政府采購預算數)×100%;得分=指標實際完成值×2。 |

政府采購執行率100% |

2 |

||

|

內部控制(2.5分) |

內控制度有效性(2.5分) |

①預算業務控制:單位是否建立健全預算編制、審批、執行、決算與評價等預算內部管理制度;②收支業務控制:單位是否建立健全收入、支出內部管理制度;③政府采購業務控制:單位是否建立健全政府采購預算與計劃管理、政府采購活動管理、驗收管理等政府采購內部管理制度;④資產控制:單位是否建立健全資產內部管理制度;上述每項達到目標值得0.5分。⑤上述內部控制管理制度是否執行到位有效。達到目標值得0.5分。 |

內控制度健全、有效 |

2.5 |

||

|

資產管理(4分) |

規范管理(2分) |

資產管理規范性(2分) |

①資產保存是否完整,是否定期對固定資產進行清查,是否有因管理不當發生嚴重資產損失和丟失的情況;②是否存在超標準配置資產;③資產使用是否規范,是否存在未經批準擅自出租、出借資產行為;④資產處置是否規范,是否存在不按要求進行報批或資產不公開處置行為。達到目標值得0.5分。 |

資產管理規范、有序 |

2 |

|

|

有效使用(2分) |

部門固定資產利用率(2分) |

部門固定資產利用率=(部門實際在用固定資產總額/部門所有固定資產總額)×100%;得分=指標實際完成值×2。 |

部門固定資產利用率100% |

2 |

||

|

成本控制(12分) |

機構運轉成本調控(12分) |

一般性支出變動率(5分) |

一般性支出變動率=[(本年度一般性支出-上年度一般性支出) /本年度一般性支出]×100%;比率小于等于0,得5分;比率大于0,得0分。 |

一般支出變動率小于0 |

5 |

|

|

人均公用經費變動率(3分) |

人均公用經費變動率=[(本年度人均公用經費-上年度人均公用經費) /上年度人均公用經費]×100%;比率小于等于0,得3分;比率大于0,得0分。 |

|

3 |

|||

|

“三公”經費變動率(4分) |

“三公”經費變動率=[(本年度“三公”經費總額-上年度“三公”經費總額) /上年度“三公”經費總額]×100%;比率小于等于0,得4分;比率大于0,得0分。 |

|

4 |

|||

|

服務滿意(8分) |

服務對象滿意 |

公眾滿意度(4分) |

公眾滿意度百分比 |

95%(含)以上計4分;85%(含)-95%,計3分;75%(含)-85%,計1分;低于75%計0分。 |

|

4 |

|

利益相關方滿意 |

利益相關方滿意度(4分) |

社會公眾投訴率或投訴次數 |

投訴率或投訴次數=0,得4分;投訴率或投訴次數>0,得0分 |

|

4 |

|

|

可持續性(5分) |

可持續性影響程度 |

持續發揮作用的期限(5分) |

公眾受益覆蓋面 |

受益覆蓋面達到95%(含)以上計5分;85%(含)-95%,計3分;75%(含)-85%,計1分;低于75%計0分。 |

|

5 |

|

減分項 |

監督檢查、審計、績效評價中發現的問題 |

監督檢查、審計、績效評價中發現的問題 |

在市級以上組織的監督檢查、審計、績效評價中發現部門資金管理方面存在問題或項目績效目標未達成的,一個問題扣1分,不重復扣分。 |

|

|

|

|

總 分 |

98.5 |

|||||

|

注:重點工作、服務滿意、可持續性這三項單位根據年初目標實際情況設定指標和評分標準。 |

||||||

第四部分 名詞解釋

(一)“三公”經費:納入財政預決算管理的“三公”經費,是指部門用財政撥款安排的因公出國(境)費、公務用車購置及運行費和公務接待費。其中,因公出國(境)費反映單位公務出國(境)的國際旅費、國外城市間交通費、住宿費、伙食費、培訓費、公雜費等支出;公務用車購置及運行費反映單位公務用車車輛購置支出(含車輛購置稅)及租用費、燃料費、維修費、過路過橋費、保險費、安全獎勵費用等支出;公務接待費反映單位按規定開支的各類公務接待(含外賓接待)支出。

(二)機關運行經費:為保障行政單位(包括實行公務員管理的事業單位)運行用于購買貨物和服務的各項資金,包括辦公及印刷費、郵電費、差旅費、會議費、福利費、日常維修費、專用材料及一般設備購置費、辦公用房水電費、辦公用房取暖費、辦公用房物業管理費、公務用車運行維護費以及其他費用。