目 錄

第一部分 大余縣商務綜合行政執法大隊部門概況

一、部門主要職責:

二、部門基本情況:

第二部分 2018年度部門決算表

一、收入支出決算總表

二、收入決算表

三、支出決算表

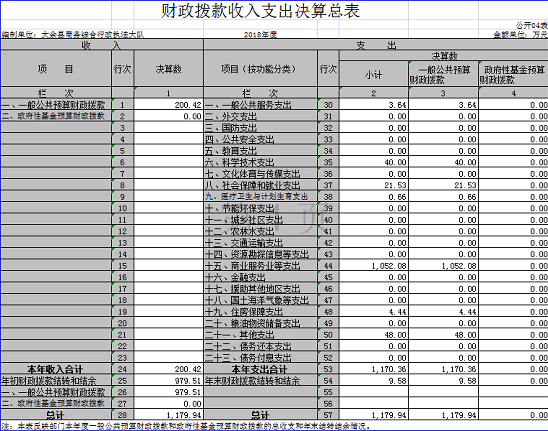

四、財政撥款收入支出決算總表

五、一般公共預算財政撥款支出決算表

六、一般公共預算財政撥款基本支出決算表

七、一般公共預算財政撥款“三公”經費支出決算

表

八、政府性基金預算財政撥款收入支出決算表

九、國有資產占用情況表

第三部分 2018年度部門決算情況說明

一、收入決算情況說明

二、支出決算情況說明

三、財政撥款支出決算情況說明

四、一般公共預算財政撥款基本支出決算情況說明

五、一般公共預算財政撥款“三公”經費支出決算

情況說明

六、機關運行經費支出情況說明

七、政府采購支出情況說明

八、國有資產占用情況說明

九、預算績效情況說明

第四部分 名詞解釋

第一部分 大余縣商務綜合行政執法大隊 部門概況

一、部門主要職能

(一)主管全縣內貿工作及電子商務進農村工作.負責全縣商務執法工作和縣委.縣政府下達的各項工作。

二、部門基本情況

納入本套部門決算匯編范圍的單位共 1 個。

本部門2018年年末編制人數 8 人,事業編制 8 人;年末實有人數 6 人,其中在職人員 6 人,離休人員 1人,退休人員 14 人。

第二部分 2018年度部門決算表

第三部分 2018年度部門決算情況說明

一、收入決算情況說明

本部門2018年度收入總計 1219.62 萬元,其中年初結轉和結余 979.51 萬元,較2017年減少967.04 萬元,下降45 %;本年收入合計 240.10 萬元,較2017年減少295.59 萬元,增下降55.17 %,主要原因是:減少了政府性基金收入。

本年收入的具體構成為:財政撥款收入 200.42 萬元,占 83.47 %;其他收入 39.68 萬元,占16.53 %。

二、支出決算情況說明

本部門2018年度支出總計 1219.62 萬元,其中本年支出合計 1205.04 萬元,較2017年增加52.13 萬元,增長4.47 %,主要原因是:電子商務進農村支出;年末結轉和結余 14.58 萬元,較2017年減少964.93 萬元,下降98 %,主要原因是:電子商務進農村支出。

本年支出的具體構成為:基本支出 140.02 萬元,占 11.62 %;項目支出 1065.02 萬元,占 88.38 %。

三、財政撥款支出決算情況說明

本部門2018年度財政撥款本年支出年初預算數為 200.42萬元,決算數為 1170.36 萬元,完成年初預算的584%。其中:

(一)一般公共服務支出年初預算數為 10.5 萬元,決算數為 3.64萬元,完成年初預算的 34 %,主要原因是:減少了支出。

(二)科學技術支出年初預算數為0萬元,決算數為 40萬元,主要原因是:是增加了電子商務進農村中央專項資金支出。

(三)社會保障和就業支出年初預算數為 21.53萬元,決算數為21.53萬元,完成年初預算的100%。

(四)商業服務業等支出年初預算數為65.16萬元,決算數為1052.08萬元,主要原因是:增加了電子商務進農村中央專項資金支出977.02萬元.

(五)住房保障支出年初預算數為4.4萬元,決算數為4.44萬元,完成年初預算的100.9%,主要原因是:調整了基數。

四、一般公共預算財政撥款基本支出決算情況說明

本部門2018年度一般公共預算財政撥款基本支出 105.34萬元,其中:

(一)工資福利支出 64.26 萬元,較2017年增加16.61 萬元,增長25.84 %,主要原因是:增加了人員工資.養老保險。

(二)商品和服務支出 21.67 萬元,較2017年減少7.98 萬元,下降26.91 %。

(三)對個人和家庭補助支出 19.41 萬元,較2017年增加3.02 萬元,增長18.43 %,主要原因是:增加了離休人員工資等。

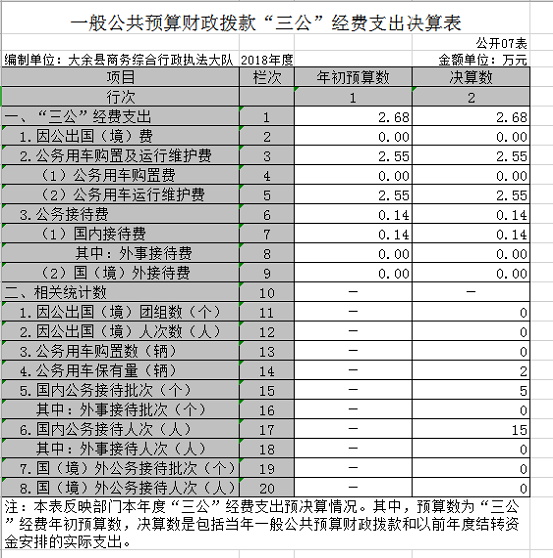

五、一般公共預算財政撥款“三公”經費支出決算情況說明

本部門2018年度一般公共預算財政撥款“三公”經費支出年初預算數為 8.5 萬元,決算數為 2.68 萬元,完成預算的31.53 %,決算數較2017年減少0.89 萬元,下降24.92 %,其中:

(一)因公出國(境)支出年初預算數為 0萬元,決算數為0 萬元,完成預算的 0%,決算數較2017年增加(減少) 萬元,增長(下降)0 %。決算數較年初預算數增加(減少)的主要原因是:沒有這項支出。

(二)公務接待費支出年初預算數為 3 萬元,決算數為 0.14 萬元,完成預算的4.7 %,決算數較2017年減少0.1 萬元,下降41 %。決算數較年初預算數減少了開支的主要原因。因公出國境團組數為0個團,因公出國境人次0人次。國內公務接待批次5次,國內公務接待人次15人。

(三)公務用車購置及運行維護費支出 5.5 萬元,其中公務用車購置年初預算數為 0 萬元,決算數為0 萬元,完成預算的0 %,決算數較2017年增加(減少) 0 萬元,增長(下降)0 %。決算數較年初預算數增加(減少)0輛,公務用車2輛,公務用車運行維護費支出年初預算數為 5.5 萬元,決算數為 2.55 萬元,完成預算的46.36 %,決算數較2017年減少0.03 萬元,下降0.01 %。決算數較年初預算數減少的主要原因是:從9月份開始實行發事業單位公車改革。

六、機關運行經費支出情況說明

本部門2018年度機關運行經費支出 0 萬元(與部門決算中行政單位和參照公務員法管理事業單位一般公共預算財政撥款基本支出中公用經費之和保持一致),較年初預算數增加(減少) 0 萬元,增長(降低) %,主要原因是:……。

七、政府采購支出情況說明

本部門2018年度政府采購支出總額 0.96 萬元,其中:政府采購貨物支出 0.96 萬元、政府采購工程支出0 萬元、政府采購服務支出 0 萬元。授予中小企業合同金額 0 萬元,占政府采購支出總額的 0 %,其中:授予小微企業合同金額 0 萬元,占政府采購支出總額的0 %。(部門公開的政府采購金額的計算口徑為:本部門納入2018年部門預算范圍的各項政府采購支出金額之和,并做好與2018年度政府采購信息統計報表中“政府采購資金情況表”有關數據的銜接。)

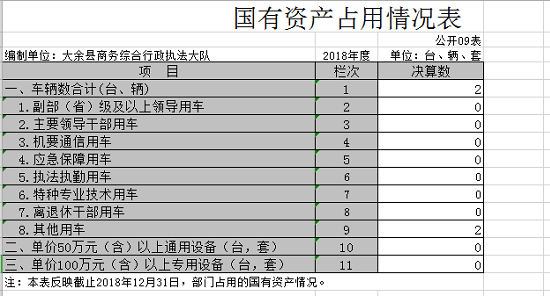

八、國有資產占用情況說明。

截止2018年12月31日,本部門共有車輛2 輛,其中,副部(省)級及以上領導用車 0 輛、主要領導干部用車 0 輛、機要通信用車 0 輛、應急保障用車 0 輛、執法執勤用車0 輛、特種專業技術用車0 輛、其他用車 2 輛,其他用車主要是商務執法用;單位價值50萬元以上通用設備 0 臺(套);單位價值100萬元以上專用設備 0 臺(套)。

九、預算績效情況說明

(一)績效管理工作開展情況。

根據預算績效管理要求,我部門組織對 2018 年度一般公共預算項目支出全面開展績效自評,我單位的項目支出是電子商務進農村中央專項資金,全年支出1065.02萬元。全年完成情況:中央資金使用率53.25%,建設任務完成100%。項目實施后,一是打造大余縣農旅電商規范化、規模化、長效化發展,推動形成各類市場經營主體、政府、服務商和網商協會“四輪”驅動的農旅電商生態體系。二是支持開展各類農產品上行活動,重點對扶貧效果明顯的優勢產業、產品進行網上銷售,促進農產品銷售線上線下融合發展。

我隊開展整體支出績效評價,涉及一般公共預算支出 1170.36萬元,政府性基金預算支出 0 萬元。其中,基本支出105.34萬元,項目支出1065.02萬元。

(二)部門決算中項目績效自評結果

我單位今年在縣級部門決算中電子商務進農村反映項目績效自評結果。

電子商務進農村項目績效自評綜述:根據年初設定的績效目標,電子商務進農村 項目績效自評得分為 97.5 分。項目全年預算數為 1065.02 萬元,執行數為 1065.02 萬元,完成預算的100 %。(1)主要產出和效果:大余縣農旅電商創業街一個,入駐企業(個體)55家;大余縣電子商務孵化創業園一個,入駐企業(微商個體)20余家。(2)經濟和社會效益:農旅電商創業街入駐企業2016年電子商務銷售額 7000余萬元,電子商務孵化創業園2016年銷售額2000余萬元,帶動大余縣2016電子商務交易額2.52億元,同比增長212%,農產品交易額7200萬元,帶動就業人數2321人,資金困難戶網銷額180萬元。(3)發現的問題及原因:缺少電子商務專業人才、領軍人才與高端運作團隊。下一步改進措施:完善縣域電子商務公共服務中心、10個鄉(鎮)服務中心,、21個村級服務站、溯源體系等項目建設。依托電商領域知名的公司(阿里巴巴、京東等)、大余縣郵政分公司等企業,以“一村一站”為目標,加快農村站點建設,對入駐電商園區的電商企業和就業創業人員加強管理和孵化。

1:整體支出評價評分表(見附件)

2:項目支出績效自評表,(見附件)

|

附件3-2 |

|

|

|

|

|

|

|

部門整體支出績效評價指標體系評分表 |

||||||

|

一級指標 |

二級指標 |

三級指標 |

四級指標 |

評分標準 |

評分依據及簡要說明 |

得分 |

|

履職效能(35分) |

工作目標(5分) |

目標設定(4分) |

目標依據充分性(2分) |

①是否依據法律法規、社會經濟發展的總體規劃設定;②是否符合部門“三定”方案確定的部門工作職責;③是否符合部門制定的中長期規劃及年度工作計劃;④是否具有科學性和前瞻性。每項達到目標值得0.5分。 |

是 |

2 |

|

工作目標合理性(2分) |

①是否符合客觀實際是否可實現、可完成;②是否將部門整體的工作目標細化分解,使其為可衡量、可比較。每項達到目標值得1分。 |

是 |

2 |

|||

|

目標管理(1分) |

目標管理有效性(1分) |

①是否有對目標進行責任分解的相關工作機制;②目標管理工作機制是否科學、合理,是否能有效保障目標執行和落地。每項達到目標值得0.5分。 |

是 |

1 |

||

|

整體工作(15分) |

整體工作完成(15分) |

總體工作完成率(15分) |

總體工作完成率=單位年度工作要點已完成的數量/單位年度工作要點工作總數量;得分=指標實際完成值×15。 |

|

15 |

|

|

重點工作(15分) |

|

|

電子商務 進農村 |

|

15 |

|

|

|

|

|

|

|

||

|

管理效率(52分) |

預算管理(25分) |

預算編制(6分) |

預算編制完整性(4分) |

①收入預算編制是否足額,是否將所有部門預算收入全部編入收入預算;②支出預算編制是否科學,是否是按人員經費按標準、日常公用經費按定額、專項經費按項目分別編制。③是否所有財政性資金及其配套資金采購貨物、工程和服務支出編制了政府采購預算。④三公經費預算編制只減不增。每項達到目標值得1分。 |

是 |

4 |

|

預算科目設置合理性(2分) |

①功能科目編制是否科學合理,編制到“項”;②經濟科目的編制是否科學合理,編排至“款”。每項達到目標值得1分。 |

是 |

2 |

|||

|

預算執行(16分) |

預算執行率(12分) |

預算執行率=(預算執行數/預算數)×100%。得分=指標實際完成值×12。其中,預算執行數指部門本年度實際執行的預算數;預算數指財政部門批復的本年度部門的預算數。 |

100% |

12 |

||

|

預算調整率(2分) |

預算調整率=(預算調整數/預算數)×100%。得分=指標實際完成值×2。預算調整數:部門在本年度內涉及預算的追加、追減或結構調整的資金總和(因落實國家政策、發生不可抗力、上級部門或本級黨委政府臨時交辦而產生的調整除外)。比率等于0,得滿分;比率在0%-10%之間的,得1.5分;比率在10%-20%之間的,得1分;比率在20%-30%之間的,得0.5分;比率大于30%,得0分。 |

|

2 |

|||

|

結轉結余變動率(2分) |

結轉結余變動率=[(本年度累計結轉結余資金總額-上年度累計結轉結余資金總額)/上年度累計結轉結余資金總額]×100%;比率小于等于0,得2分;比率大于0,得0分。 |

|

2 |

|||

|

部門決算(1分) |

部門決算編報質量(1分) |

①是否按照相關編審要求報送;②部門決算編報的單位范圍和資金范圍是否符合相關要求。每項達到目標值得0.5分。 |

是 |

1 |

||

|

預算改革(2分) |

三年滾動財政規劃(1分) |

按文件規定編制了本部門(單位)中期財政規劃得1分。 |

|

1 |

||

|

政府部門財務報告(1分) |

按文件規定編制了政府部門財務報告得1分。 |

|

1 |

|||

|

收支管理(5分) |

收入管理(2分) |

收入管理規范性(2分) |

財政撥款收入、事業收入、上級補助收入、下屬單位上繳收入、經營收入及其他收入管理是否符合財務規定。達到目標值得2分。 |

是 |

2 |

|

|

支出管理(3分) |

支出管理規范性(2分) |

基本支出和項目支出是否符合財務規定及相關制度辦法的有關規定。達到目標值得2分。 |

是 |

2 |

||

|

重點支出結構合理性(1分) |

重點項目支出是否合理(重點支出保障率=(重點項目支出/項目總支出)×100%);得分=指標實際完成值×1。 |

是 |

1 |

|||

|

管理效率(52分) |

財務管理(6分) |

制度完備(1.5分) |

財務管理制度的完備性(1.5分) |

①資金的撥付和使用是否有比較完整的審批程序和手續;②財務核算符合財經法規和財務管理制度及專項資金管理有關規定;③部門基礎數據信息和會計信息資料的真實性、完整性、準確性,能否對預算管理工作起到很好的支撐作用。每項達到目標值得0.5分。 |

是 |

1.5 |

|

采購管理(2分) |

政府采購執行率(2分) |

政府采購執行率=(實際政府采購金額/政府采購預算數)×100%;得分=指標實際完成值×2。 |

|

2 |

||

|

內部控制(2.5分) |

內控制度有效性(2.5分) |

①預算業務控制:單位是否建立健全預算編制、審批、執行、決算與評價等預算內部管理制度;②收支業務控制:單位是否建立健全收入、支出內部管理制度;③政府采購業務控制:單位是否建立健全政府采購預算與計劃管理、政府采購活動管理、驗收管理等政府采購內部管理制度;④資產控制:單位是否建立健全資產內部管理制度;上述每項達到目標值得0.5分。⑤上述內部控制管理制度是否執行到位有效。達到目標值得0.5分。 |

是 |

2.3 |

||

|

資產管理(4分) |

規范管理(2分) |

資產管理規范性(2分) |

①資產保存是否完整,是否定期對固定資產進行清查,是否有因管理不當發生嚴重資產損失和丟失的情況;②是否存在超標準配置資產;③資產使用是否規范,是否存在未經批準擅自出租、出借資產行為;④資產處置是否規范,是否存在不按要求進行報批或資產不公開處置行為。達到目標值得0.5分。 |

是 |

1.8 |

|

|

有效使用(2分) |

部門固定資產利用率(2分) |

部門固定資產利用率=(部門實際在用固定資產總額/部門所有固定資產總額)×100%;得分=指標實際完成值×2。 |

|

1.9 |

||

|

成本控制(12分) |

機構運轉成本調控(12分) |

一般性支出變動率(5分) |

一般性支出變動率=[(本年度一般性支出-上年度一般性支出) /本年度一般性支出]×100%;比率小于等于0,得5分;比率大于0,得0分。 |

|

4.5 |

|

|

人均公用經費變動率(3分) |

人均公用經費變動率=[(本年度人均公用經費-上年度人均公用經費) /上年度人均公用經費]×100%;比率小于等于0,得3分;比率大于0,得0分。 |

|

3 |

|||

|

“三公經費”變動率(4分) |

“三公經費”變動率=[(本年度“三公經費”總額-上年度“三公經費”總額) /上年度“三公經費”總額]×100%;比率小于等于0,得4分;比率大于0,得0分。 |

|

3.8 |

|||

|

服務滿意(8分) |

服務對象滿意 |

|

|

|

|

3.5 |

|

利益相關方滿意 |

|

|

|

|

3.5 |

|

|

可持續性(5分) |

|

|

|

|

|

4 |

|

減分項 |

監督檢查、審計、績效評價中發現的問題 |

監督檢查、審計、績效評價中發現的問題 |

在市級以上組織的監督檢查、審計、績效評價中發現部門資金管理方面存在問題或項目績效目標未達成的,一個問題扣1分,不重復扣分。 |

|

|

|

|

總分 |

96.8 |

|||||

|

注:重點工作、服務滿意、可持續性這三項單位根據年初目標實際情況設定指標和評分標準。 |

||||||

|

附件1-2 |

||||||||||||||

|

項目支出績效自評表 |

||||||||||||||

|

|

||||||||||||||

|

項目名稱 |

電子商務進農村 |

|||||||||||||

|

主管部門 |

|

實施單位 |

|

|||||||||||

|

項目資金 |

|

年初預算數 |

全年預算數(A) |

全年執行數(B) |

分值 |

執行率(B/A) |

得分 |

|||||||

|

年度資金總額 |

|

1065.02 |

1065.02 |

10 |

100% |

10 |

||||||||

|

其中:當年財政撥款 |

|

|

|

— |

|

— |

||||||||

|

上年結轉資金 |

|

|

|

— |

|

— |

||||||||

|

其他資金 |

|

|

|

— |

|

— |

||||||||

|

年度總體目標 |

預期目標 |

實際完成情況 |

||||||||||||

|

撥付資金1065.02萬元 |

100% |

|||||||||||||

|

績 |

一級指標 |

二級指標 |

三級指標 |

年度指標值(A) |

實際完成值(B) |

分值 |

得分 |

偏差原因分析及改進措施 |

||||||

|

產出指標(50分) |

數量指標 |

指標1:資金覆蓋率 |

1065 |

=100 |

|

17 |

|

|||||||

|

指標2: |

|

|

|

|

|

|||||||||

|

…… |

|

|

|

|

|

|||||||||

|

質量指標 |

指標1:資金投入合格率 |

|

=100 |

|

17 |

|

||||||||

|

指標2: |

|

|

|

|

|

|||||||||

|

…… |

|

|

|

|

|

|||||||||

|

時效指標 |

指標1:資金投入及時性 |

|

及時 |

|

16 |

|

||||||||

|

指標2: |

|

|

|

|

|

|||||||||

|

…… |

|

|

|

|

|

|||||||||

|

成本指標 |

指標1: |

|

|

|

|

|

||||||||

|

指標2: |

|

|

|

|

|

|||||||||

|

…… |

|

|

|

|

|

|||||||||

|

效益指標(30分) |

經濟效益 |

指標1:助推大余縣農產品上行 |

|

|

|

|

|

|||||||

|

指標2: |

|

|

|

|

|

|||||||||

|

…… |

|

|

|

|

|

|||||||||

|

社會效益 |

指標1:助推大余縣農產品上行等 |

|

=100 |

|

28 |

|

||||||||

|

指標2: |

|

|

|

|

|

|||||||||

|

…… |

|

|

|

|

|

|||||||||

|

生態效益 |

指標1: |

|

|

|

|

|

||||||||

|

指標2: |

|

|

|

|

|

|||||||||

|

…… |

|

|

|

|

|

|||||||||

|

可持續影響指標 |

指標1: |

|

|

|

|

|

||||||||

|

指標2: |

|

|

|

|

|

|||||||||

|

…… |

|

|

|

|

|

|||||||||

|

滿意度 |

服務對象滿意度指標 |

指標1:業務滿意度 |

|

100% |

|

9.5 |

|

|||||||

|

指標2: |

|

|

|

|

|

|||||||||

|

…… |

|

|

|

|

|

|||||||||

|

總分 |

100 |

97.5 |

|

|||||||||||

|

填報人: 審核人: |

||||||||||||||

|

注:1.得分一檔最高不能超過該指標分值上限。 |

||||||||||||||

|

2.評分標準:(1) 若為定性指標,則根據“三檔”原則分別按照指標分值的100-80%(含80%)、80-50%(含50%)、50-0%來記分。定性指標根據指標完成情況分為:達成年度指標、部分達成年度指標并具有一定效果、未達成年度指標且效果較差三檔,分別按照該指標對應分值區間100-80%(含80%)、80-50%(含50%)、50-0%合理確定分值。 |

||||||||||||||

|

(2)若為定量指標,完成值達到指標值,記滿分;未達到指標值,按B/A或A/B*該指標分值記分。定量指標若為正向指標(即指標值為≥*),則得分計算方法應用全年實際值(B)/年度指標值(A)*該指標分值;若定量指標為反向指標(即指標值為≤*),則得分計算方法應用年度指標值(A)/全年實際值(B)*該指標分值。 |

||||||||||||||

|

3.請在“未完成原因分析”中說明偏離目標、不能完成目標的原因及擬采取的措施。 |

|

|

|

|||||||||||

|

|

||||||||||||||

第四部分 名詞解釋

名詞解釋應以財務會計制度、政府收支分類科目以及部門預算管理等規定為基本說明,可在此基礎上結合部門實際情況適當細化。“三公”經費支出(“三公”經費可以采用全口徑既財決05表“三公”經費支出)和機關運行經費支出口徑必需予以說明。

三公經費支出:是指財政撥款支出 安排的出國(境)費,車輛購置及運行費,公務接待費等支出。

機關運行經費支出:為保障行政單位(參照公務員管理事業單位)

運行用于購買貨物和運行的各項資金,包括印刷費.會議費.福利費.日常維修費.專用材料及一般設備購置費.辦公電費.辦公用房取暖費.辦公用房物業管理費及其他費用。