目 錄

第一部分 大余縣政協委員會概況

一、部門主要職責

二、部門基本情況

第二部分 2019年度部門決算表

一、收入支出決算總表

二、收入決算表

三、支出決算表

四、財政撥款收入支出決算總表

五、一般公共預算財政撥款支出決算表

六、一般公共預算財政撥款基本支出決算表

七、一般公共預算財政撥款“三公”經費支出決算表

八、政府性基金預算財政撥款收入支出決算表

九、國有資產占用情況表

第三部分 2019年度部門決算情況說明

一、收入決算情況說明

二、支出決算情況說明

三、財政撥款支出決算情況說明

四、一般公共預算財政撥款基本支出決算情況說明

五、一般公共預算財政撥款“三公”經費支出決算情況說明

六、機關運行經費支出情況說明

七、政府采購支出情況說明

八、國有資產占用情況說明

九、預算績效情況說明

第四部分 名詞解釋

第一部分 部門概況

一、部門主要職能

(一)政協大余縣委員會的基本職能是政治協商、民主監督、參政議政,這三項職能是全縣各黨派團體、各族、各界代表人士在我縣政治體制中參與政事,發揮作用的重要內容和基本形式,體現了人民政協的性質和特點,是政協區別于其他政治組織的重要標志。

二、部門基本情況

納入本套部門決算匯編范圍的單位共1個。

本部門2019年年末實有人數17人,其中在職人員20人,離休人員1人,退休人員24人;年末遺屬補助2人。

第二部分 2019年度部門決算表

第三部分 2019年度部門決算情況說明

一、收入決算情況說明

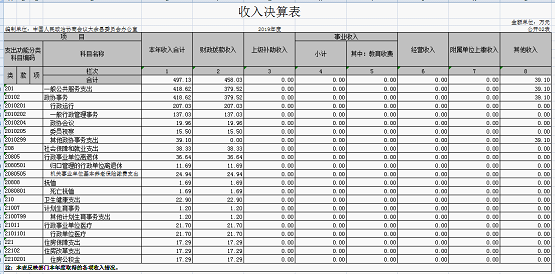

本部門2019年度收入總計458.03萬元,其中年初結轉和結余223.25萬元,較2018年減少0.53萬元,下降0.2 %;本年收入合計497.13萬元,較2018年減少80.57萬元,下降13.95%,主要原因是:節約開支,費用減少。

本年收入的具體構成為:財政撥款收入458.03萬元,占92.13%;其他收入39.1萬元,占7.87 %。

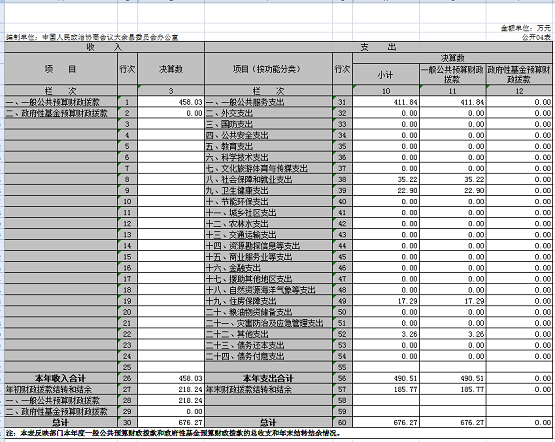

二、支出決算情況說明

本部門2019年度支出總計511.12萬元,其中本年支出合計 511.12萬元,較2018年減少67.11萬元,下降11.61%,主要原因是:節約開支,費用減少;年末結轉和結余209.27萬元,較2018年減少13.98萬元,下降6.26%,主要原因是:節約開支,費用減少。

本年支出的具體構成為:基本支出511.12萬元,占100%。

三、財政撥款支出決算情況說明

本部門2019年度財政撥款本年支出年初預算數為452.27萬元,決算數為511.12萬元,完成年初預算的113.01%。其中:

(一)一般公共服務支出年初預算數為397.66萬元,決算數為432.45萬元,完成年初預算的108.75%。

(二)社會保障和就業支出年初預算數為38.22萬元,決算數為35.22萬元,完成年初預算的92.15%,主要原因是:繳費基數調整,導致費用減少。

(三)住房保障支出年初預算數為15.50萬元,決算數為 17.29萬元,完成年初預算的111.55%,主要原因是:繳費基數調整,導致費用增加。

四、一般公共預算財政撥款基本支出決算情況說明

本部門2019年度一般公共預算財政撥款基本支出490.51萬元,其中:

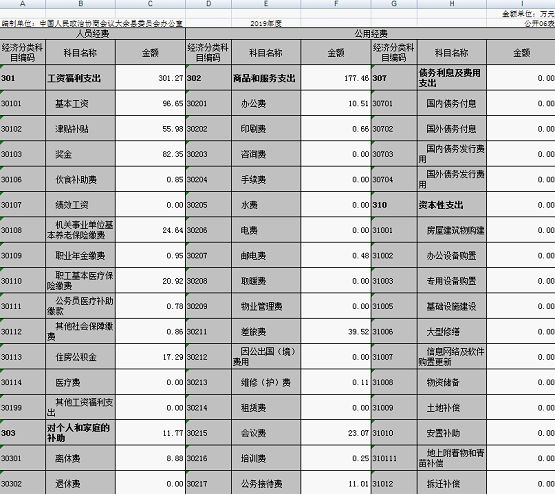

(一)工資福利支出301.27萬元,較2018年減少5.66萬元,下降1.84%,主要原因是:一人退休,工資福利減少,對個人和家庭的補助費用增加。

(二)商品和服務支出177.46萬元,較2018年減少37.46萬元,下降17.42%,主要原因是:節約開支,費用減少。

(三)對個人和家庭補助支出11.77萬元,較2018年增加1.75萬元,增長17.47%,主要原因是:一人退休,工資福利減少,對個人和家庭的補助費用增加。

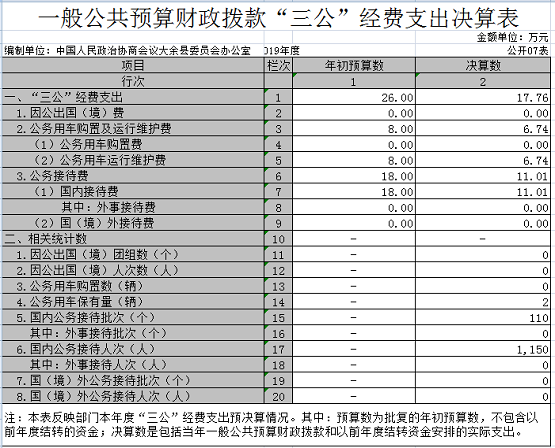

五、一般公共預算財政撥款“三公”經費支出決算情況說明

本部門2019年度一般公共預算財政撥款“三公”經費支出年初預算數為26萬元,決算數為17.76萬元,完成年初預算的68.31%,決算數較2018年減少1.97萬元,下降1%,其中:

(一)因公出國(境)支出年初預算數為 0 萬元,決算數為 0萬元,完成預算的0 %,決算數較2017年增加(減少) 0 萬元,增長(下降) 0 %。決算數較年初預算數增加(減少)的主要原因是:……。

(二)公務接待費支出年初預算數為18萬元,決算數為11.01萬元,完成年初預算的61.17%,決算數較2018年減少1.23萬元,下降10.05%。決算數較年初預算數減少的主要原因是:落實過緊日子要求壓減開支減少。

(三)公務用車購置及運行維護費支出8萬元,其中公務用車運行維護費支出年初預算數為8萬元,決算數為6.74萬元,完成年初預算的84.25%,決算數較2018年減少0.75萬元,下降10.01%。決算數較年初預算數增加(減少)的主要原因是:落實過緊日子要求壓減開支減少。

六、機關運行經費支出情況說明

本部門2019年度機關運行經費支出458.03萬元(與部門決算中行政單位和參照公務員法管理事業單位一般公共預算財政撥款基本支出中公用經費之和保持一致),較年初預算數增加(減少)452.27萬元,增長0.2 %,主要原因是:人員變動導致。

七、政府采購支出情況說明

本部門2019年度政府采購支出0.96萬元,其中政府采購貨物支出0.96萬元,授予中小企業合同金額0.96萬元,占政府采購支出總額100%。

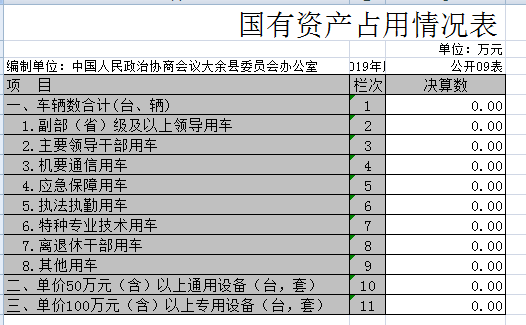

八、國有資產占用情況說明。

本部門無國有資產占用。

九、預算績效情況說明

根據預算績效管理要求,我部門組織對2019年度一般公共預算項目支出全面開展績效自評,其中,一級項目 0 個,二級項目 0 個,共涉及資金 0 萬元,占一般公共預算項目支出總額的0 %。組織對 2019年度0個政府性基金預算項目支出開展績效自評,共涉及資金 0萬元,占政府性基金預算項目支出總額的0%。

我單位開展整體支出績效評價,涉及一般公共預算支出 511.12萬元,政府性基金預算支出0萬元。未委托第三方機構開展績效評價。

|

部門整體支出績效評價指標體系評分表 |

||||||

|

一級指標 |

二級指標 |

三級指標 |

四級指標 |

評分標準 |

評分依據及簡要說明 |

得分 |

|

履職效能(35分) |

工作目標(5分) |

目標設定(4分) |

目標依據充分性(2分) |

①是否依據法律法規、社會經濟發展的總體規劃設定;②是否符合部門“三定”方案確定的部門工作職責;③是否符合部門制定的中長期規劃及年度工作計劃;④是否具有科學性和前瞻性。每項達到目標值得0.5分。 |

①依據法律法規、社會經濟發展的總體規劃設定;②符合部門“三定”方案確定的部門工作職責;③符合部門制定的中長期規劃及年度工作計劃;④具有科學性和前瞻性。。 |

2 |

|

工作目標合理性(2分) |

①是否符合客觀實際是否可實現、可完成;②是否將部門整體的工作目標細化分解,使其為可衡量、可比較。每項達到目標值得1分。 |

符合客觀實際是否可實現、可完成;②將部門整體的工作目標細化分解,使其為可衡量、可比較 |

2 |

|||

|

目標管理(1分) |

目標管理有效性(1分) |

①是否有對目標進行責任分解的相關工作機制;②目標管理工作機制是否科學、合理,是否能有效保障目標執行和落地。每項達到目標值得0.5分。 |

①對目標進行責任分解的相關工作機制;②目標管理工作機制科學、合理,能有效保障目標執行和落地。 |

1 |

||

| 整體工作(15分) |

整體工作完成(15分) |

總體工作完成率(15分) |

總體工作完成率=單位年度工作要點已完成的數量/單位年度工作要點工作總數量;得分=指標實際完成值×15。 |

100% |

15 |

|

|

重點工作(15分) |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

管理效率(52分) |

預算管理(25分) |

預算編制(6分) |

預算編制完整性(4分) |

①收入預算編制是否足額,是否將所有部門預算收入全部編入收入預算;②支出預算編制是否科學,是否是按人員經費按標準、日常公用經費按定額、專項經費按項目分別編制。③是否所有財政性資金及其配套資金采購貨物、工程和服務支出編制了政府采購預算。④三公經費預算編制只減不增。每項達到目標值得1分。 |

不涉及財政資金及其配套資金采購貨物、工程和服務 |

4 |

|

預算科目設置合理性(2分) |

①功能科目編制是否科學合理,編制到“項”;②經濟科目的編制是否科學合理,編排至“款”。每項達到目標值得1分。 |

功能科目編制科學合理,編制到“項”;②經濟科目的編制科學合理,編排至“款” |

2 |

|||

|

預算執行(16分) |

預算執行率(12分) |

預算執行率=(預算執行數/預算數)×100%。得分=指標實際完成值×12。其中,預算執行數指部門本年度實際執行的預算數;預算數指財政部門批復的本年度部門的預算數。 |

30%預算金額財政未下撥齊 |

12 |

||

|

預算調整率(2分) |

預算調整率=(預算調整數/預算數)×100%。得分=指標實際完成值×2。預算調整數:部門在本年度內涉及預算的追加、追減或結構調整的資金總和(因落實國家政策、發生不可抗力、上級部門或本級黨委政府臨時交辦而產生的調整除外)。比率等于0,得滿分;比率在0%-10%之間的,得1.5分;比率在10%-20%之間的,得1分;比率在20%-30%之間的,得0.5分;比率大于30%,得0分。 |

|

2 |

|||

|

結轉結余變動率(2分) |

結轉結余變動率=[(本年度累計結轉結余資金總額-上年度累計結轉結余資金總額)/上年度累計結轉結余資金總額]×100%;比率小于等于0,得2分;比率大于0,得0分。 |

|

2 |

|||

|

部門決算(1分) |

部門決算編報質量(1分) |

①是否按照相關編審要求報送;②部門決算編報的單位范圍和資金范圍是否符合相關要求。每項達到目標值得0.5分。 |

按照相關編審要求報送;②部門決算編報的單位范圍和資金范圍符合相關要求 |

1 |

||

|

預算改革(2分) |

三年滾動財政規劃(1分) |

按文件規定編制了本部門(單位)中期財政規劃得1分。 |

沒有按文件規定編制了本部門(單位)中期財政規劃 |

0 |

||

|

政府部門財務報告(1分) |

按文件規定編制了政府部門財務報告得1分。 |

按文件規定編制了政府部門財務報告 |

1 |

|||

|

收支管理(5分) |

收入管理(2分) |

收入管理規范性(2分) |

財政撥款收入、事業收入、上級補助收入、下屬單位上繳收入、經營收入及其他收入管理是否符合財務規定。達到目標值得2分。 |

財政撥款收入符合財務規定 |

2 |

|

|

支出管理(3分) |

支出管理規范性(2分) |

基本支出和項目支出是否符合財務規定及相關制度辦法的有關規定。達到目標值得2分。 |

基本支出和項目支出符合財務規定及相關制度辦法的有關規定 |

2 |

||

|

重點支出結構合理性(1分) |

重點項目支出是否合理(重點支出保障率=(重點項目支出/項目總支出)×100%);得分=指標實際完成值×1。 |

重點項目支出合理 |

1 |

|||

|

管理效率(52分) |

財務管理(6分) |

制度完備(1.5分) |

財務管理制度的完備性(1.5分) |

①資金的撥付和使用是否有比較完整的審批程序和手續;②財務核算符合財經法規和財務管理制度及專項資金管理有關規定;③部門基礎數據信息和會計信息資料的真實性、完整性、準確性,能否對預算管理工作起到很好的支撐作用。每項達到目標值得0.5分。 |

資金的撥付和使用是否有比較完整的審批程序和手續;②財務核算符合財經法規和財務管理制度及專項資金管理有關規定;③部門基礎數據信息和會計信息資料的真實性、完整性、準確性,能對預算管理工作起到很好的支撐作用 |

1.5 |

|

采購管理(2分) |

政府采購執行率(2分) |

政府采購執行率=(實際政府采購金額/政府采購預算數)×100%;得分=指標實際完成值×2。 |

政府采購執行率100% |

2 |

||

|

內部控制(2.5分) |

內控制度有效性(2.5分) |

①預算業務控制:單位是否建立健全預算編制、審批、執行、決算與評價等預算內部管理制度;②收支業務控制:單位是否建立健全收入、支出內部管理制度;③政府采購業務控制:單位是否建立健全政府采購預算與計劃管理、政府采購活動管理、驗收管理等政府采購內部管理制度;④資產控制:單位是否建立健全資產內部管理制度;上述每項達到目標值得0.5分。⑤上述內部控制管理制度是否執行到位有效。達到目標值得0.5分。 |

|

2.5 |

||

|

資產管理(4分) |

規范管理(2分) |

資產管理規范性(2分) |

①資產保存是否完整,是否定期對固定資產進行清查,是否有因管理不當發生嚴重資產損失和丟失的情況;②是否存在超標準配置資產;③資產使用是否規范,是否存在未經批準擅自出租、出借資產行為;④資產處置是否規范,是否存在不按要求進行報批或資產不公開處置行為。達到目標值得0.5分。 |

|

2 |

|

|

有效使用(2分) |

部門固定資產利用率(2分) |

部門固定資產利用率=(部門實際在用固定資產總額/部門所有固定資產總額)×100%;得分=指標實際完成值×2。 |

|

2 |

||

|

成本控制(12分) |

機構運轉成本調控(12分) |

一般性支出變動率(5分) |

一般性支出變動率=[(本年度一般性支出-上年度一般性支出) /本年度一般性支出]×100%;比率小于等于0,得5分;比率大于0,得0分。 |

|

5 |

|

|

人均公用經費變動率(3分) |

人均公用經費變動率=[(本年度人均公用經費-上年度人均公用經費) /上年度人均公用經費]×100%;比率小于等于0,得3分;比率大于0,得0分。 |

|

3 |

|||

|

“三公經費”變動率(4分) |

“三公經費”變動率=[(本年度“三公經費”總額-上年度“三公經費”總額) /上年度“三公經費”總額]×100%;比率小于等于0,得4分;比率大于0,得0分。 |

|

4 |

|||

|

服務滿意(8分) |

服務對象滿意 |

|

|

|

|

4 |

|

利益相關方滿意 |

|

|

|

|

4 |

|

|

可持續性(5分) |

|

|

|

|

|

5 |

|

減分項 |

監督檢查、審計、績效評價中發現的問題 |

監督檢查、審計、績效評價中發現的問題 |

在市級以上組織的監督檢查、審計、績效評價中發現部門資金管理方面存在問題或項目績效目標未達成的,一個問題扣1分,不重復扣分。 |

|

|

|

|

總分 |

84 |

|||||

|

注:重點工作、服務滿意、可持續性這三項單位根據年初目標實際情況設定指標和評分標準。 |

||||||

第四部分 名詞解釋

一、收入科目

(一)財政撥款:指省級財政當年撥付的資金。

(二)事業收入:指事業單位開展專業業務活動及輔助活動取得的收入。

(三)事業單位經營收入:指事業單位在專業業務活動及輔助活動之外開展非獨立核算經營活動取得的收入。

(四)其他收入:指除財政補助撥款、事業收入、事業單位經營收入等以外的各項收入。

(五)附屬單位上繳收入:反映事業單位附屬的獨立核算單位按規定標準或比例繳納的各項收入。包括附屬的事業單位上繳的收入和附屬的企業上繳的利潤等。

(六)上級補助收入:反映事業單位從主管部門和上級單位取得的非財政補助收入。

(七)用事業單位基金彌補收支差額:填列事業單位用事業基金彌補2017年收支差額的數額。

(八)上年結轉和結余:填列2017年全部結轉和結余的資金數,包括當年結轉結余資金和歷年滾存結存結余資金。

二、支出科目

(一)一般公共服務支出(類)政府辦公廳(室)及相關機構事務(款)行政運行(項):反映行政單位(包括實行公務員管理的事業單位)的基本支出。

(二)一般公共服務支出(類)政府辦公廳(室)及相關機構事務(款)一般行政管理事務(項):反映行政單位(包括實行公務員管理的事業單位)未單獨設置項級科目的其他項目支出。

(三)一般公共服務支出(類)政府辦公廳(室)及相關機構事務(款)事業運行(項):反映事業單位的基本支出,不包括行政單位(包括實行公務員管理的事業單位)后勤服務中心、醫療室等附屬事業單位。

(四)一般公共服務支出(類)政府辦公廳(室)及相關機構事務(款)其他政府辦公廳(室)及相關機構事務事業運行(項):反映除上述項目以外的其他政府辦公廳(室)及相關機構事務支出。

(五)社會保障和就業支出(類)行政事業單位離退休(款)機關事業單位基本養老保險繳費支出(項):反映機關事業單位實施養老保險制度由單位繳納的基本養老保險費支出。

(六)醫療衛生與計劃生育支出(類)行政事業單位醫療(款)行政單位醫療(項):反映財政部門集中安排的行政單位基本醫療保險繳費經費,未參加醫療保險的行政單位的公費醫療經費,按國家規定享受離休人員、紅軍老戰士待遇人員的醫療經費。

(七)住房保障支出(類)住房改革支出(款)購房補貼(項):反映按房改政策規定,行政事業向符合條件職工(含離退休人員)、軍隊(含武警)向轉役復員離退休人員發放的用于購買住房的補貼。

(八)節能環保支出(類)能源節約利用(款)能源節約利用(項):反映用于能源節約利用方面的支出。

(九)“三公經費”:納入財政預決算管理的“三公”經費,是指部門用財政撥款安排的因公出國(境)費、公務用車購置及運行費和公務接待費。其中,因公出國(境)費反映單位公務出國(境)的國際旅費、國外城市間交通費、住宿費、伙食費、培訓費、公雜費等支出;公務用車購置及運行費反映單位公務用車車輛購置支出(含車輛購置稅)及租用費、燃料費、維修費、過路過橋費、保險費、安全獎勵費用等支出;公務接待費反映單位按規定開支的各類公務接待(含外賓接待)支出。

(十)機關運行經費:為保障行政單位(包括實行公務員管理的事業單位)運行用于購買貨物和服務的各項資金,包括辦公及印刷費、郵電費、差旅費、會議費、福利費、日常維修費、專用材料及一般設備購置費、辦公用房水電費、辦公用房取暖費、辦公用房物業管理費、公務用車運行維護費以及其他費用。